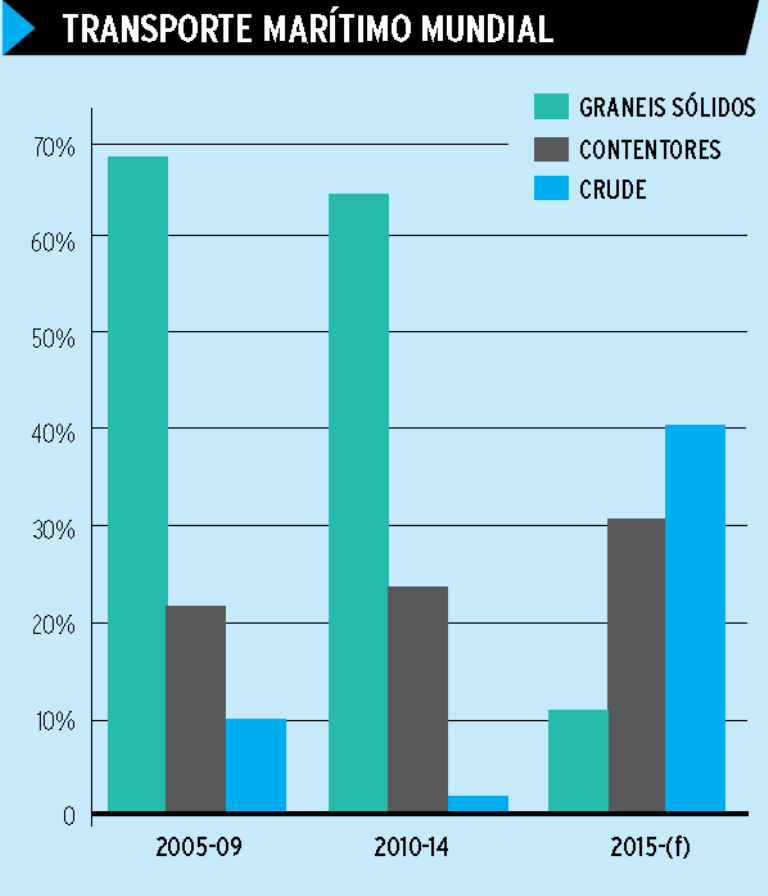

Em relação ao comércio de graneis líquidos, nomeadamente o petróleo, o crescimento foi moderado, 1% ao ano. Mas o gráfico também mostra que em 2015 tudo se altera. No centro das atenções está a China, o maior consumidor mundial de matérias-primas. O receio de um “hard landing” na China dominou durante o mês de Setembro e até levou Janet Yellen, na reunião de 17 de Setembro a optar por deixar as taxas de juro da FED inalteradas, sugerindo que por detrás da sua decisão estava a China. Assim, se na última década a importação de ferro, carvão, cobre e outras matérias-primas e a exportação de produtos manufacturados via contentores explicam o enorme crescimento do transporte marítimo de graneis sólidos e de contentores, o actual abrandamento da economia chinesa, sobretudo na indústria pesada, a par com a mudança nas políticas ambientais explicam o decréscimo do transporte marítimo de graneis sólidos. Inversamente e parecendo imune ao abrandamento económico, o tráfego de petroleiros, como assinala o gráfico, tem vindo a crescer e, como poderemos ver, a queda do preço do petróleo tem beneficiado as importações.

Olhemos então para o que se passou, durante o mês de Setembro, em cada um destes sectores.

Petroleiros VLCC (very large crude carriers) – Durante o mês de Setembro, o preço por dia dos maiores petroleiros do mundo ultrapassaram a fasquia dos 100 000 dólares, valor que já não era atingido desde 2008. O aumento das importações de petróleo pela China de regiões como a África Ocidental, beneficiou, pela enorme distância das rotas, a subida do preço. Mas são vários os factores que ao longo do ano têm beneficiado a subida do preço destes navios, tendo a China um papel relevante. Apesar do abrandamento económico do país e da queda na produção industrial, as importações de petróleo na China atingiram um máximo de 7.6 milhões de barris em Julho, sendo esta tendência, segundo os analistas, para se manter durante o resto do ano. O aumento da importação de petróleo em resposta ao baixo preço tem permitido ao governo de Beijing aumentar as suas reservas quer estratégicas como comerciais. Pretendendo atingir até 2020 uma capacidade de armazenamento para 100 dias, o governo tem vindo a construir depósitos para armazenar petróleo e aproveita a queda no preço para as encher. Segundo as últimas estatísticas, a capacidade de armazenamento hoje da China, incluindo reservas comerciais, atinge os 30 dias. Gibson, um corretor de navios com sede em Londres, observa que o pico da importação de Julho coincidiu com a abertura em Huangdao de um armazém com capacidade de 15 milhões de barris, e muitos outros armazéns estão planeados para abrirem ainda este ano. Contudo outros factores, como o efeito contango que iremos analisar de seguida, tem contribuído para a subida do preço no transporte de petróleo.

Das diversas variáveis que explicam a queda do preço do barril de petróleo, desde a desaceleração da economia mundial às projecções pessimistas do influente Goldman Sachs a realidade é que a produção mundial de petróleo continua a exceder a procura global em cerca de 2 milhões de barris dia, o que coloca pressão na capacidade de armazenamento global. Derivado deste excesso, o efeito contango – situação em que o preço hoje é inferior ao preço a pagar no futuro – que prevalece desde Agosto de 2014 acentuou-se em Setembro, permitindo aos traders com acesso à armazenagem tirarem proveito porque a diferença do preço entre o curto e o longo prazo é hoje suficiente para custear o armazenamento em petroleiros que são utilizados como armazéns flutuantes mas reduzindo os petroleiros disponíveis. A tudo isto se acrescenta a queda de novos petroleiros no mercado resultado da redução de encomendas durante os anos de 2011 e 2012. Assim, o desequilíbrio entre a oferta e a procura destes navios tem pressionado a subida do preço.

Finalmente na Europa, depois de dois anos consecutivos de declínio, a importação de petróleo está a crescer, e os analistas esperam, para este ano um aumento de 8% derivado do aumento das margens da refinação.

Contentores – Segundo a consultora Drewry Global Shipping Ltd., uma das rotas mais movimentadas do mundo, Shanghai-Roterdão, viu o custo por contentor cair em Agosto para os 650 dólares quando, em período homólogo, esse mesmo valor se situava nos 1100 dólares. Apesar desta fortíssima queda nos preços, as maiores companhias mundiais, como a Maersk, MSC e CMA CGM, estão a adquirir novos navios com capacidades de transporte entre 18 000 e os 20 000 TEUS, correspondendo a um aumento de 30% da respectiva capacidade de transporte em relação aos últimos cinco anos. Sendo o excesso de capacidade um dos maiores desafios que o sector tem enfrentado desde a crise de 2008-2009, apesar de aparentemente paradoxal, a aquisição de navios com estas novas capacidades é no entanto justificada pela eficiência energética e a redução de custos que, também por efeito de escala, permitem. Como diz o director da Drewry, Simon Heaney, “estes armadores decidiram serem estes navios a onda do futuro pelas vantagens que sempre possuirão”. E, não por acaso, tem sido a sua utilização nas rotas mais movimentadas entre a Europa e a Ásia que tem pressionado a baixar o preço por contentor, a que não se poderá deixar de somar a queda substancial do preço do petróleo que, ainda segundo a Drewry, atingiu os 35 dólares em Setembro de 2015, valor bastante abaixo dos 75 dólares pagos em Julho de 2014.

É importante também referir aqui o optimismo de Peter Sand, analista da BIMCO e convidado na Conferência Maritime Cyprus que teve lugar em Limassol, em Setembro, centrada sobre a avaliação e análise das forças de mercado que afectam o transporte marítimo, para quem, apesar do reconhecimento das dificuldades que o sector dos transportes atravessa, em relação ao futuro, não deixou de afirmar: “increased private consumption in EU and the US should provide higher demand for containerised goods on the vital high volumes trade lanes than what we have seen in first half of 2015. This will slow down cascading. Demand on Intra-Asia will stay positive, whereas new demand may arise from Iran, Cuba, Brazil and Africa”

Regressando ao gráfico, para os analistas, a subida prevista para este ano na contentorização, deve-se em grande medida à queda acentuada que se verifica no transporte de graneis sólidos, que passamos agora a analisar.

Navios de Graneis Sólidos – Dry Bulk – O índice Baltic Dry Index, (BDI), que determina o preço diário do frete do transporte marítimo de graneis sólidos, registou a 21 de Setembro uma forte valorização atingindo os 978 pontos, valorização cuja amplitude já não se verificava desde 2009. A reacção à notícia divulgada pelo jornal Sydney Morning Herald de que a retoma das matérias-primas está já ao virar da esquina, nomeadamente no minério de ferro, pressionou a subida do preço do frete. Para o analista deste jornal, o estímulo económico através da reforma na política monetária e fiscal efectuada recentemente pelo governo de Beijing irá em breve impulsionar o investimento em infra-estruturas e consequentemente estimular o consumo das matérias-primas. A especulação de que “China is still buying every single ton that global miners want to sell”, permitiu que no mês de Setembro o índice BDI tivesse uma subida de 13,68% em relação ao início do ano. Tendo em conta que o minério de ferro e o carvão correspondem a 2/3 de todo o volume de graneis sólidos, inversamente às boas perspectivas que alguns analistas prevêem para o ferro, a importação de carvão pela China tem vindo a cair. A opção por energias mais limpas para reduzir a poluição ambiental tem levado igualmente a China a reduzir o consumo de carvão e o recente anúncio de um plano para reduzir a poluição do ar até 2017, vai provocar certamente ainda mais pressão na sua importação. Até Setembro, o respectivo volume de importação caiu 28%, o que tem pressionado o transporte de graneis sólidos, como se viu na última semana de Setembro, com a fraca procura de navios Capesize, navios que transportam essencialmente carvão e minério de ferro, provocando, por consequência, uma correspondente queda no preço, de 702 para 13,832 dólares.

Apesar das especulações e da subida do BDI em Setembro, o declínio que se tem verificado quer nas exportações e importações chinesas, que em Agosto foi de – 6.1% e -14.3%, respectivamente, deixam muitos especialistas cépticos relativamente ao futuro do transporte marítimo de graneis sólidos.

Sinais do futuro

Na China, país com 1350 milhões de habitantes, a transição de um modelo de crescimento baseado na exportação para um modelo de crescimento baseado no consumo, como se tem verificado, não deixa de ter consequências no consumo das matérias-primas, como, por exemplo, no minério de ferro, determinante na construção de habitações e infra-estruturas.

O ano de viragem deu-se em 2014 quando o sector dos serviços ultrapassou em 5,4% o sector industrial, com o consumo, hoje, a representar já cerca de 60% do crescimento económico da China que, este ano, atingiu os 10%.

Se ao longo dos últimos 30 anos a China cresceu com os enormes investimentos que se fizeram na indústria, tornando-se no maior importador de matérias-primas e exportando os produtos dessa indústria, hoje, o país caminha, a par com os países desenvolvidos, para o sector dos serviços e estes não enchem contentores nem navios de graneis, residindo exactamente aqui o grande desafio do comércio marítimo. Os alarmes já soaram com a forte correcção das matérias-primas e Setembro não foi excepção. Mas o cenário poderá não ser tão negro como tantos analistas fazem crer. Alguns factores cruciais explicam o processo de reequilibro no consumo de matérias-primas como o poder de compra da classe média chinesa que viu os seus salários subirem nos últimos anos e que hoje consome bens duráveis como automóveis, equipamento eléctrico e tantos outros produtos que consomem matérias-primas, como cobre, alumínio ou níquel, entre outros. Além disso, é necessário lembrar igualmente que a procura de matérias-primas pela China é feita actualmente numa base muito mais elevada e que isso faz também toda a diferença. É incontestável que um número apresentado em valor percentual é mais fácil de ler mas pode revelar-se enganoso. Veja-se o exemplo do cobre, metal que tem sido fortemente penalizado com esta transição. Em 2003, a importação de cobre na China cresceu 13% correspondendo este aumento a um volume de 347 000 toneladas. Hoje, um aumento semelhante corresponde a um volume de 1 135 000 toneladas. Ao variar a base, que é agora muito mais elevada, uma diminuição no crescimento não corresponde necessariamente a uma correspondente quebra linear no volume de tonelagem importada. Bem pelo contrário.

Finalmente, alguns analistas prevêem igualmente, já no final deste ano, também um regresso ao crescimento no consumo de matérias-primas derivado do recente estímulo económico do governo de Beijing. O que o Jornal da Economia do Mar não sabe é se essas consequências estão aí já ao virar da esquina como os mais optimistas antevêem.