Em Novembro, numa entrevista à Bloomberg, Nils Smedegaard Andersen, CEO do gigante A.P. Moller-Maersk, partilhou as suas perspectivas em relação ao comércio marítimo global e as notícias não são boas. Para o responsável da empresa que lidera a maior frota marítima de contentores, o crescimento global está a abrandar e a afectar o comércio marítimo. Se olharmos para alguns dados que saíram durante o mês de Novembro, as perspectivas não só não são animadoras como começam a ser preocupantes para a indústria dos transportes marítimos. De acordo com o departamento do comércio dos Estados Unidos, as vendas a retalho de Novembro estagnaram e os principais portos do país reportaram uma queda das importações. Nos terminais de Los Angeles, Long Beach, Califórnia e Nova Iorque, que operam mais de metade de todas as importações do país, as importações caíram mais de 10%, numa altura em que se aproxima a melhor época de vendas do ano. A 18 de Novembro, na conferência em Manila, da Asia-Pacific Economic Cooperation, o presidente chinês, Xi Jinping, avisou que a economia chinesa enfrenta “a considerable downward pressure”. No mercado de Londres, empresas mineiras como a Glencore, Anglo American e BHP Billiton continuam em acentuada queda e o cobre atingiu o valor mais baixo em seis anos. Depois de 21 sessões consecutivas a cair, o preço do frete do transporte de granéis sólidos, medido pelo Baltic Dry Index, atingiu a 20 de Novembro os 498 pontos, o valor mais baixo desde que há registo, ou seja, o valor mais baixo desde 1985.

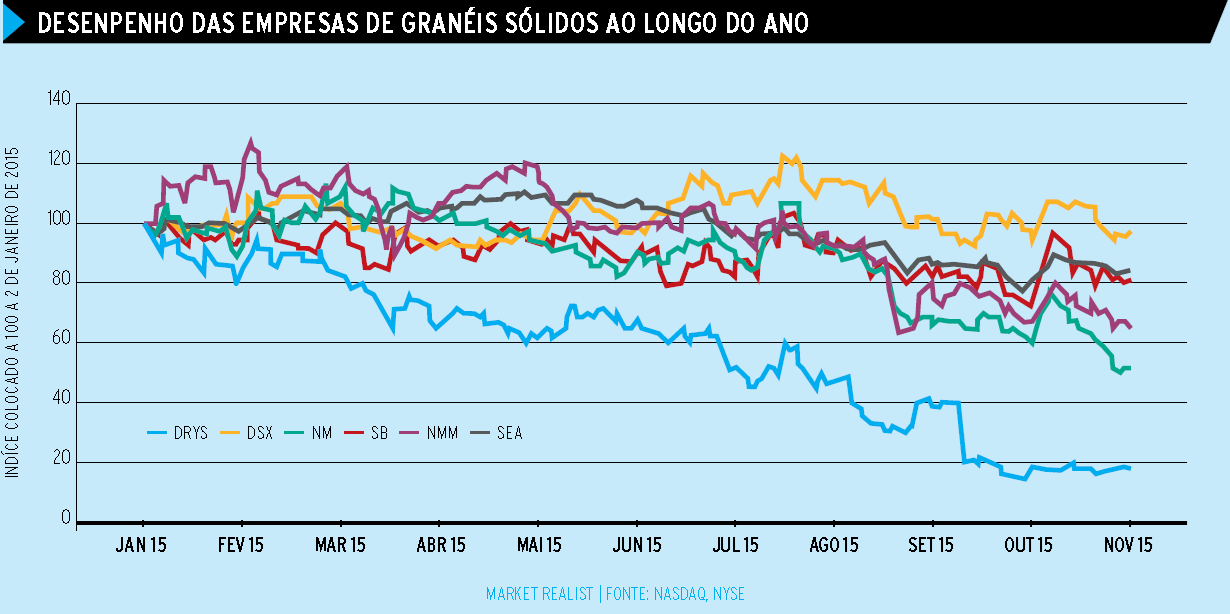

Com os dados de hoje podemos já afirmar que 2015 foi o pior ano na indústria marítima de granéis sólidos. O gráfico 2 revela que, para as empresas do sector, este foi um ano para esquecer. A Dryships, por exemplo, que de Janeiro a Novembro perdeu cerca de 86% da sua capitalização bolsista, é das mais penalizadas.

Em Agosto o Jornal da Economia do Mar questionava se a subida que se estava a verificar nesses meses de Julho e Agosto no preço do frete do transporte de granéis sólidos era “sustentada e sustentável, ou meramente conjuntural e, consequentemente, efémera”. Com o preço do frete a atingir mínimos de sempre, a resposta é clara, mas a questão que agora importa colocar é: conseguirá esta indústria recuperar destes mínimos no curto prazo? Poderá ser ainda mais penalizada?

Para entender a vulnerabilidade e os problemas graves que esta indústria está a passar é crucial perceber a dinâmica entre a oferta e a procura. Actualmente a China continua a liderar na procura de duas matérias-primas, carvão e minério de ferro, que correspondem a 2/3 de todo o volume de granéis sólidos transportados anualmente por via marítima. Assim, o que se passa na economia chinesa tem necessariamente impacto no consumo destas matérias e consequentemente no transporte marítimo de granéis sólidos. Em contraste, a oferta de novos navios continua a inundar o mercado, em resultado das perspectivas optimistas dos armadores de há três anos atrás. Passamos então à análise de um conjunto de variáveis que entendemos serem relevantes no transporte marítimo de granéis sólidos.

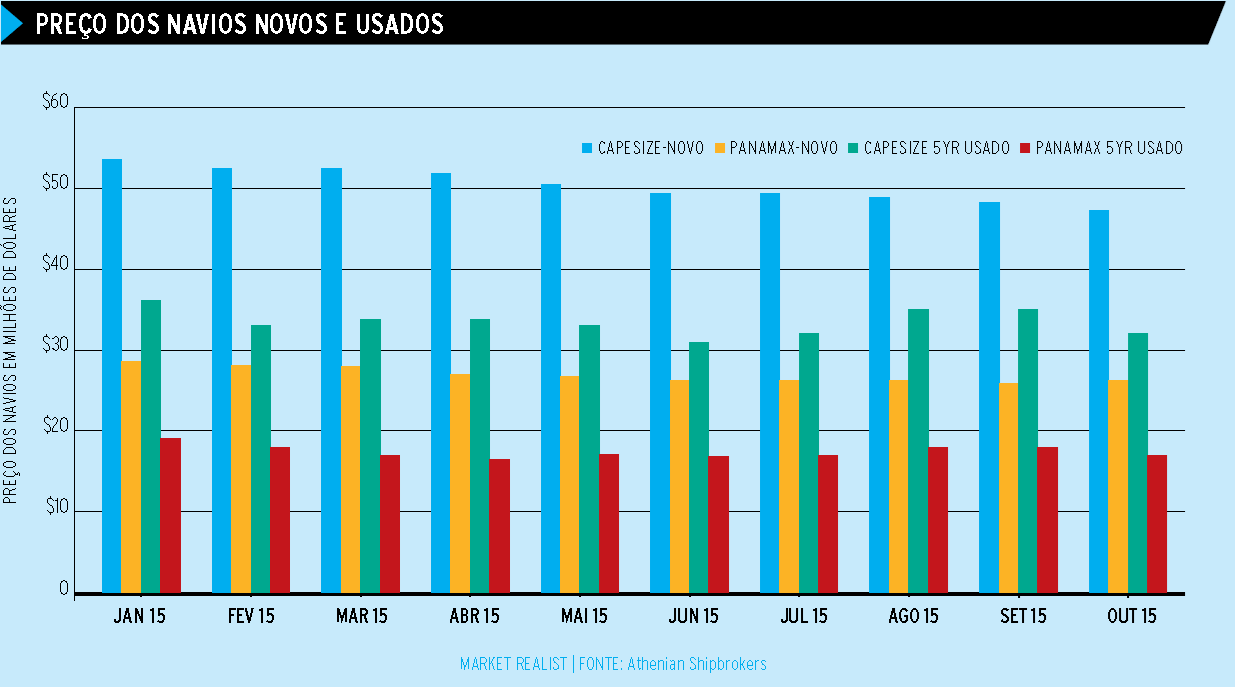

O preço dos navios de granéis sólidos continua em queda: o que isto significa?

Quando a procura de transporte é superior à oferta de navios, os preços do frete aumentam. Igualmente as companhias de transporte marítimo beneficiam quando aumentam os custos do frete, que faz por sua vez aumentar o preço dos navios e vice-versa. O gráfico seguinte revela o preço de novos e de navios com mais de cinco anos.

De acordo com o relatório de Outubro da Athenian Shipbrokers, os preços dos novos Capesize ficaram nos 47 milhões de dólares, sofrendo uma queda de 2,5% em relação ao mês anterior e uma queda de 14,2% ao ano, o que não é de estranhar atendendo ao excesso de oferta destes navios no mercado. Em relação aos Panamax, os preços estabilizaram entre Setembro e Outubro nos 26,1 milhões de dólares, mas em termos anuais a queda é de 11%. Já em relação aos navios com mais de cinco anos, cujos preços fornecem uma previsão mais exacta sobre o que se passa a curto e médio prazo, os preços caíram acentuadamente de 8,6% entre Setembro e Outubro nos navios Capezise, e de 5,6% nos Panamax no mesmo período. Estando o preço dependente do transporte do minério de ferro e do carvão, não se espera nos próximos meses uma recuperação nos preços destes navios, apesar do número de abates ter aumentado e dos armadores, cautelosos, terem reduzido as encomendas de novos navios.

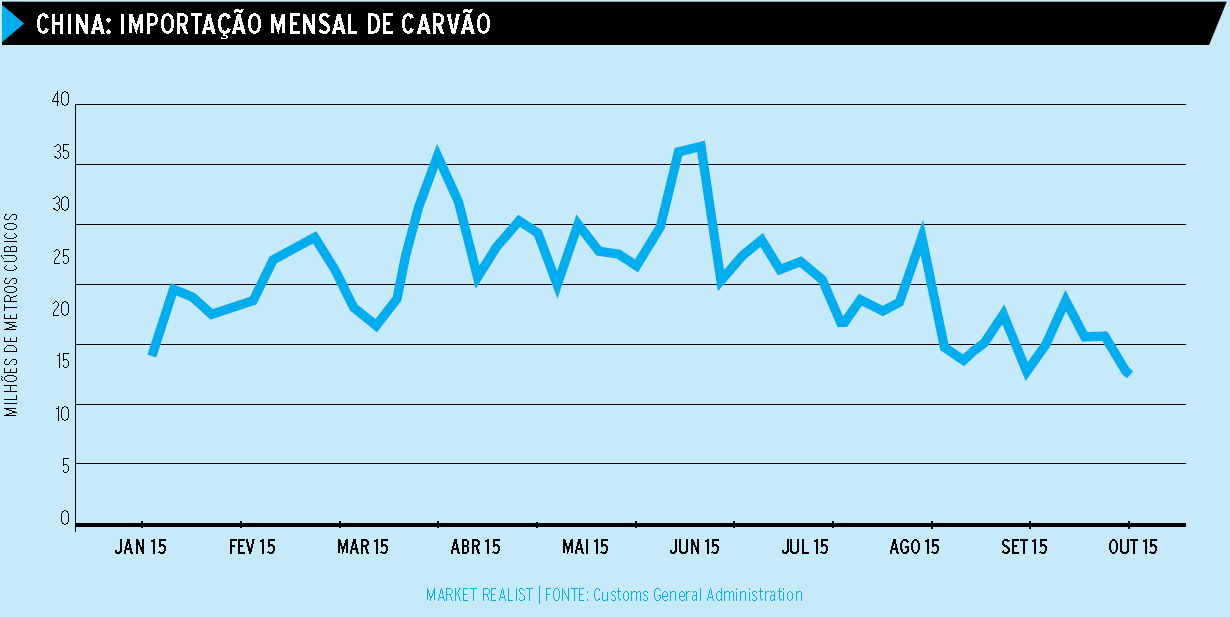

China continua a reduzir a importação de carvão

Depois de um pico em 2013, o governo, preocupado com a poluição do ar, introduziu taxas para reduzir a importação de carvão. Os efeitos são visíveis, como revela o gráfico.

Nos primeiros 10 meses deste ano, as importações caíram 30%, comparado com o mesmo período do ano passado.

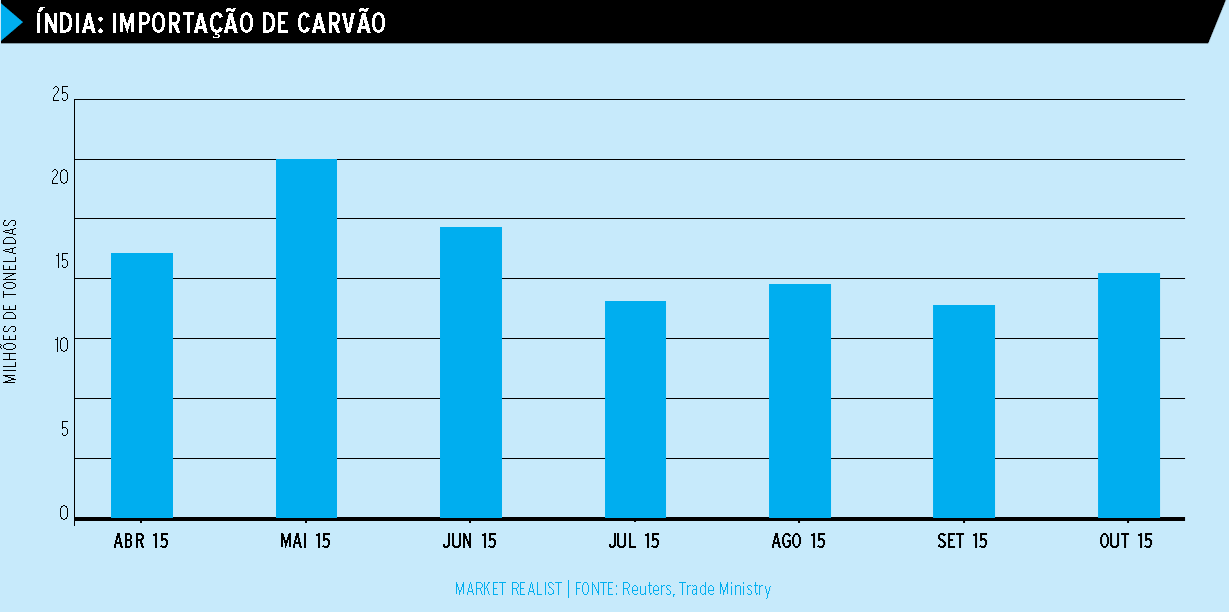

Por seu lado, a Austrália, o maior exportador de carvão para a China, tem procurado outros mercados, nomeadamente a Índia. Contudo, como revela o gráfico, as importações neste país não são animadoras, em parte por o governo pretender explorar várias minas de carvão de forma a tornar-se auto-suficiente nos próximos anos.

Se temporariamente se pensou que a Índia permitiria um certo alívio para o transporte de granéis sólidos, tal não está a acontecer.

Poderá o minério de ferro ser a salvação para a indústria marítima de granéis sólidos?

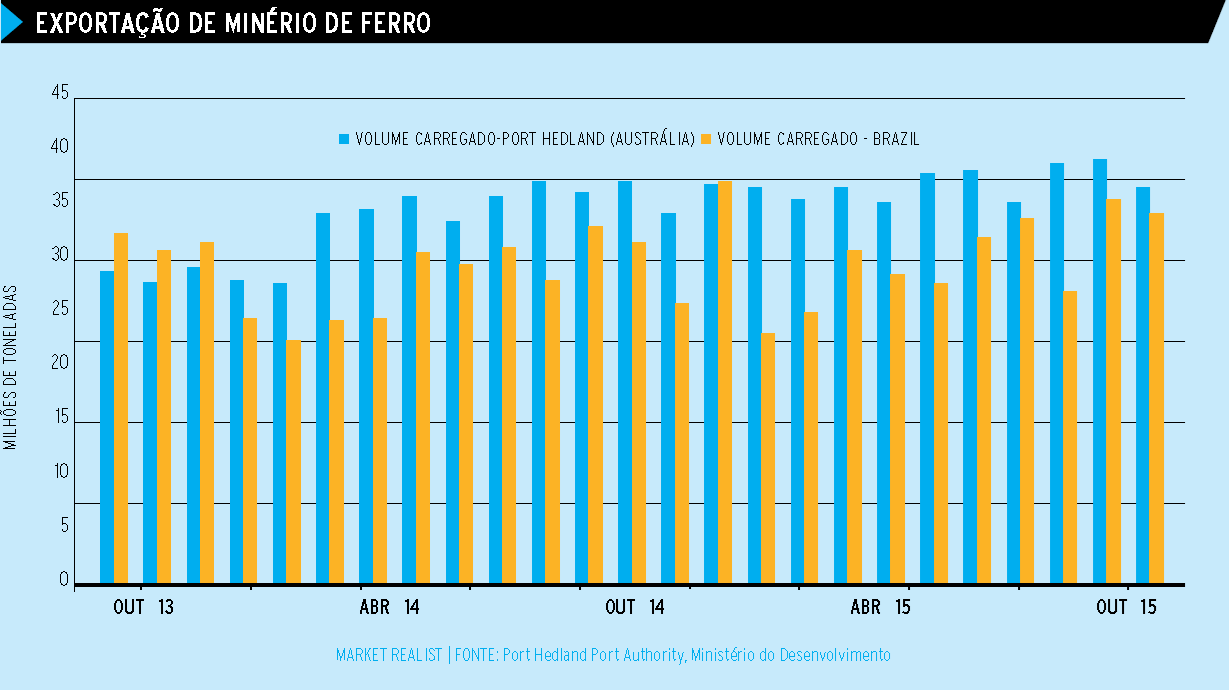

Em tonelagem o minério de ferro é de longe a matéria-prima mais transportada nos navios de granéis sólidos. É importante então olhar para a Austrália e Brasil, os dois maiores exportadores mundiais de minério de ferro.

Duas grandes empresas, BHP Billiton e a Fortescue Metals Group, exportam de Port Hedland minério de ferro. Em Outubro as exportações neste porto caíram para 36,5 milhões de toneladas em relação aos 39,4 milhões de toneladas exportadas em Setembro. As exportações para a China também caíram no mês 9%.

Em relação ao Brasil, que exporta 25% do total mundial, sendo a Vale, SA, a maior produtora no país, as exportações também caíram em Outubro para os 34,1 milhões de toneladas, 4% menos que no mês anterior.

A queda no volume transportado, quer da Austrália como do Brasil, deve-se a um aumento no armazenamento deste minério na China. A pressão nos preços do frete, quer dos Capezise como nos Panamax, que transportam esta matéria-prima, deverá continuar por mais algum tempo.

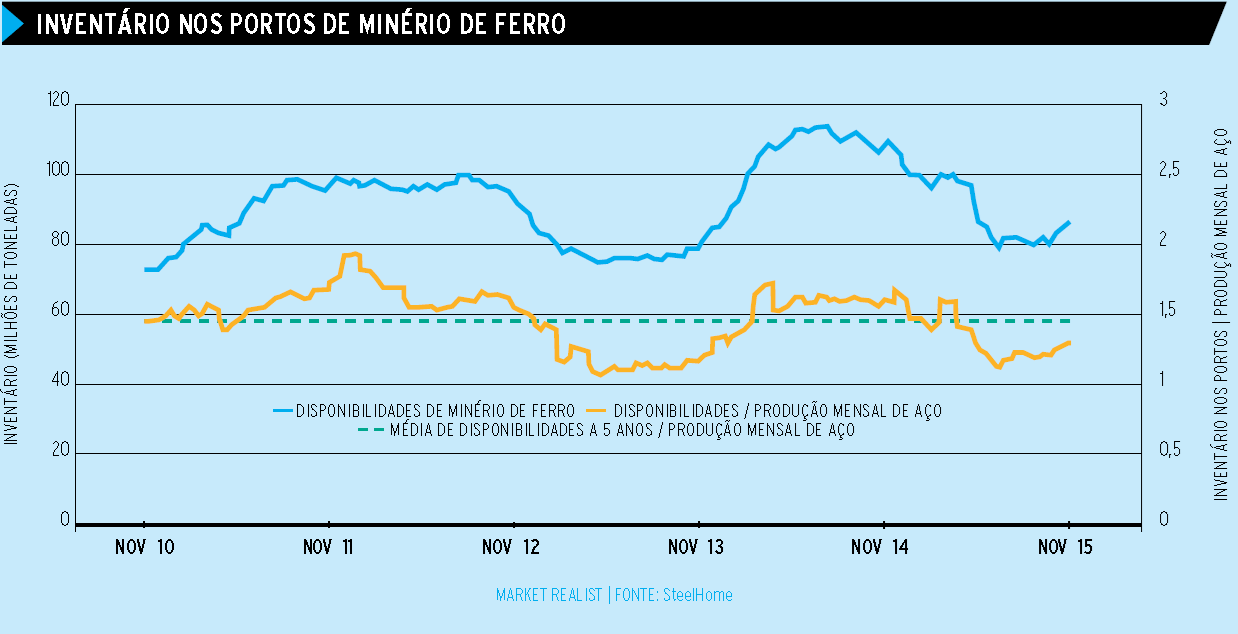

O volume de armazenamento de minério de ferro nos portos chineses continua alto

O elevado volume armazenado nos portos tem adiado novas compras de minério de ferro com consequente impacto no transporte marítimo.

Sendo o minério de ferro crucial na produção do aço, é inevitável a forte correlação que existe entre eles, como se vê no gráfico. De acordo com os dados recolhidos de 44 portos chineses até à semana de 13 de Novembro, o stock de minério de ferro atingiu 86,5 milhões de toneladas, o que corresponde a uma subida de 9% desde o final de Junho. É pois provável que este aumento esteja na origem da queda significativa do frete, medido pelo BDI, nos meses de Outubro e Novembro, e da queda acentuada na bolsa de Londres das empresas mineiras.

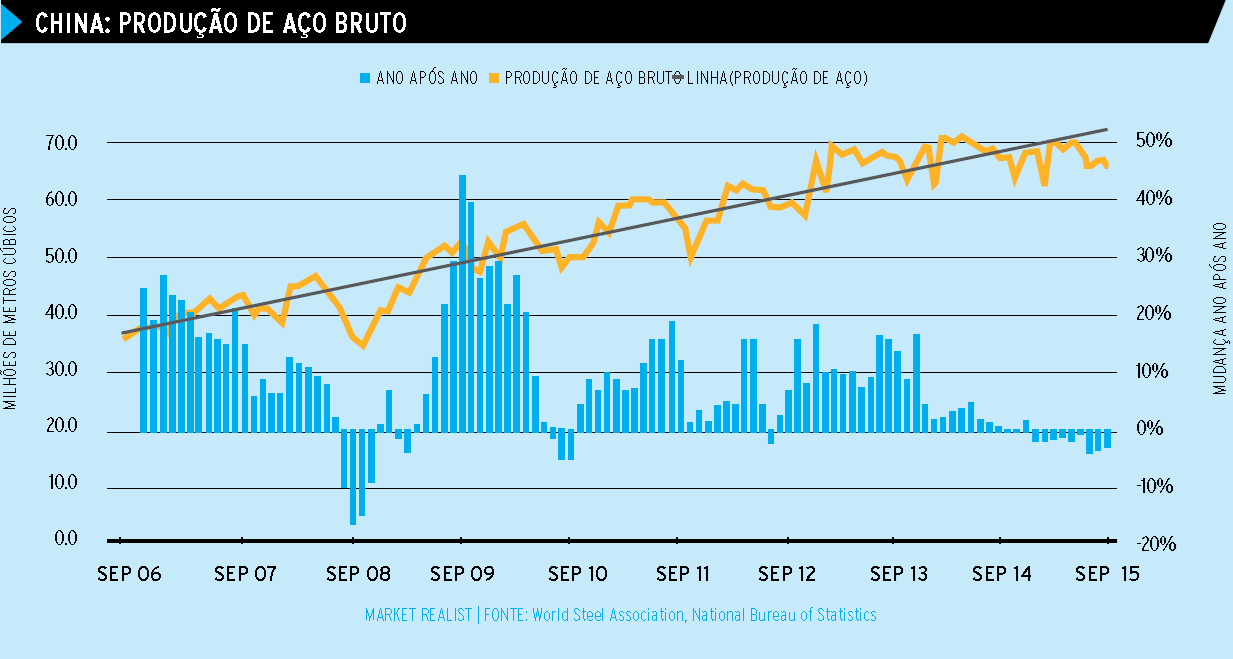

A fraca produção de aço e o seu impacto no transporte de granéis sólidos

O apetite por aço é determinante no consumo de minério de ferro, pois cerca de 98% deste minério é utilizado na sua produção.

Em Outubro a produção de aço foi de 66,1 milhões de toneladas, uma queda que em termos anuais corresponde a 3,1%. A diminuição do consumo faz cair os preços que, por sua vez, se reflecte na diminuição da produção.

Segundo as previsões da CISA (China Iron and Steel Association), a produção de aço no próximo ano deverá cair 23 milhões de toneladas. Na opinião desta associação a queda na procura interna e a diminuição das exportações, sobretudo para o mercado europeu e americano, explicam o pessimismo. Em Outubro, na China, as exportações de aço caíram 19,8% em relação ao mês anterior, o que corresponde no mês a menos de 9 milhões de toneladas exportadas.

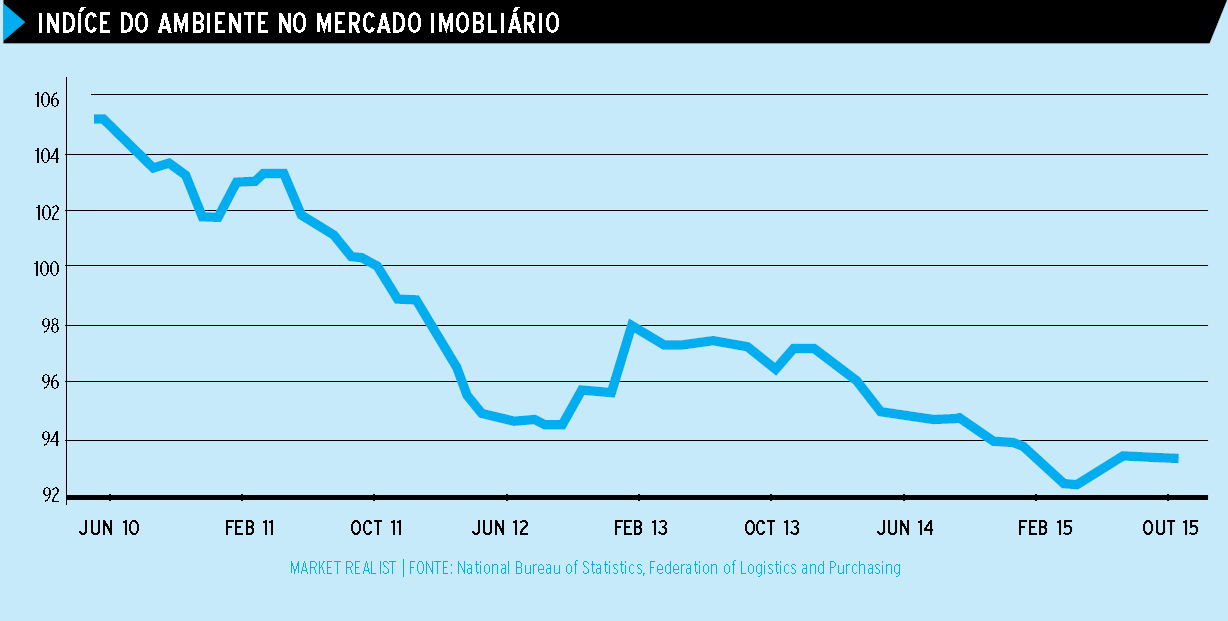

O imobiliário na China cai novamente em Outubro

Apesar de todos os estímulos económicos que visam aumentar o poder de compra dos cidadãos chineses, as medidas não têm tido o impacto previsto, nomeadamente na compra de habitação.

Em Outubro, o índice, que mede a actividade agregada do negócio de venda de terrenos e imóveis, situou-se nos 93.34, abaixo do nível 100, o que significa retracção no sector, o que é negativo para a indústria do aço.

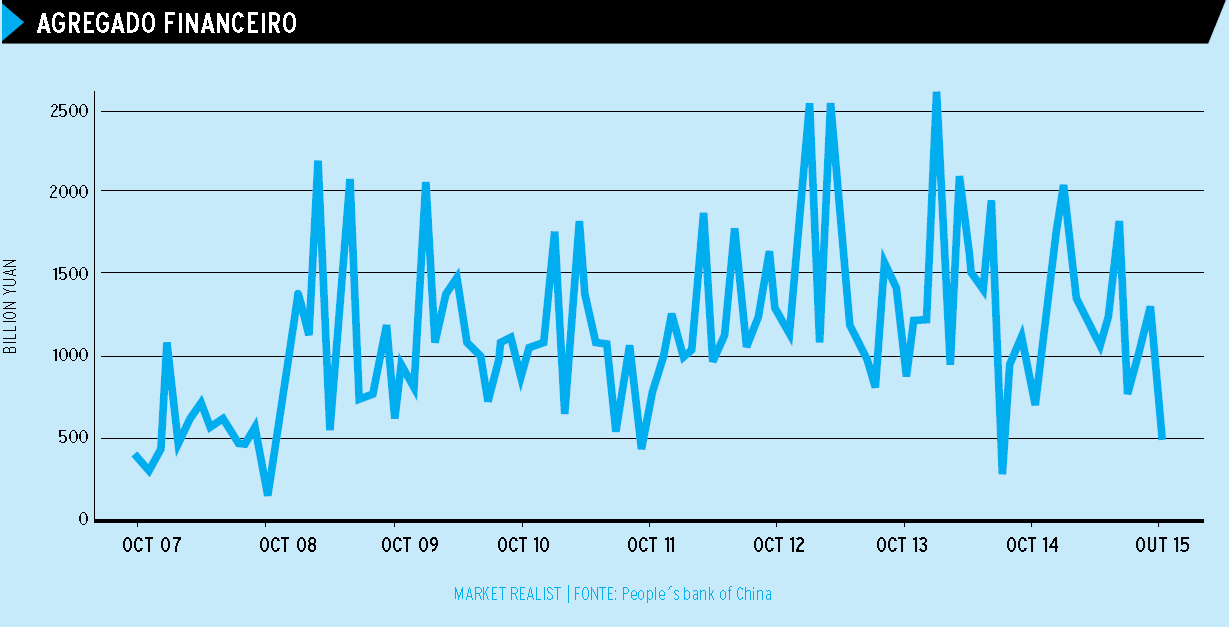

O crédito bancário caiu em Outubro

O nível de crédito disponível é crucial enquanto estímulo ao consumo e investimento numa economia. Analisar o crescimento do crédito por mês permite avaliar e prever o aumento ou a diminuição da procura.