A contentorização foi um passo decisivo para o aumento do volume de carga transaccionada no mundo por via marítima. Todavia, o maior volume de carga transportada por via marítima continua a ser a dos granéis sólidos, onde se encontram desde os bens agro-alimentares, como os cereais, até às mais diversas matérias-primas, do carvão ao ferro, para dar apenas dois exemplos. E o que se passa neste mercado, diz-nos também muito do que se passa na própria economia.

Nessa perspectiva, se olharmos para 2015, verificamos logo que tem vindo a ser sido um ano particularmente negativo para a indústria de transporte marítimo de granéis sólidos, com a falência de múltiplas empresas de transporte, preço dos fretes a atingirem mínimos históricos em Fevereiro, conduzindo a um clima de desconfiança generalizado entre armadores que, apesar dos preços em queda dos navios, continuam sem proceder a novas encomendas. Um panorama que não será exagerado classificar como dramático.

Contudo, os últimos dados conhecidos para os meses de Junho e Julho, manifestam já uma ligeira recuperação e a questão que agora se coloca a de saber se essa ligeira recuperação é sustentada e sustentável ou meramente conjuntural e, consequentemente, efémera.

Neste enquadramento, o que aqui se irá procurar fazer é tentar perceber o que se passa neste sector, olhando para alguns dos índices das diversas variáveis que condicionam a sua evolução, seleccionando as que se afiguram mais significativas e ilustrativas.

Nesse sentido, a escolha, por um lado, de duas variáveis como o minério de ferro e o minério de carvão, correspondendo a 2/3 de todo o volume de granéis sólidos transportados anualmente por via marítima, e, por outro, também da China como maior importador destas matérias-primas, afigura-se lógico e consentâneo com os objectivos propostos.

Em simultâneo, corroborando também a escolha feita, importa não esquecer igualmente o facto do actual excesso de oferta de navios de granéis sólidos ter resultado, como os principais analistas afirmam, do optimismo dos armadores em relação insaciável consumo da China por matérias-primas nos anos que antecederam a crise financeira, assim explicando, em grande medida, a actual baixa do preço dos navios dada também a sua baixa elasticidade e capacidade de adaptação às alterações dos mercados, bem como a decisiva importância da China neste sector.

Assim, começaremos a análise pelo desempenho bolsista das empresas do sector, seguindo-se a apresentação do Baltic Dry Index, os índices de preços preços de aquisição de navios novos e em segunda mão, as expectativas relativamente a novas encomendas, os valores de importações e exportações dos minérios seleccionados, ferro e carvão, e, por fim, os dados da economia chinesa com impacto relevante no transporte mundial de granéis sólidos.

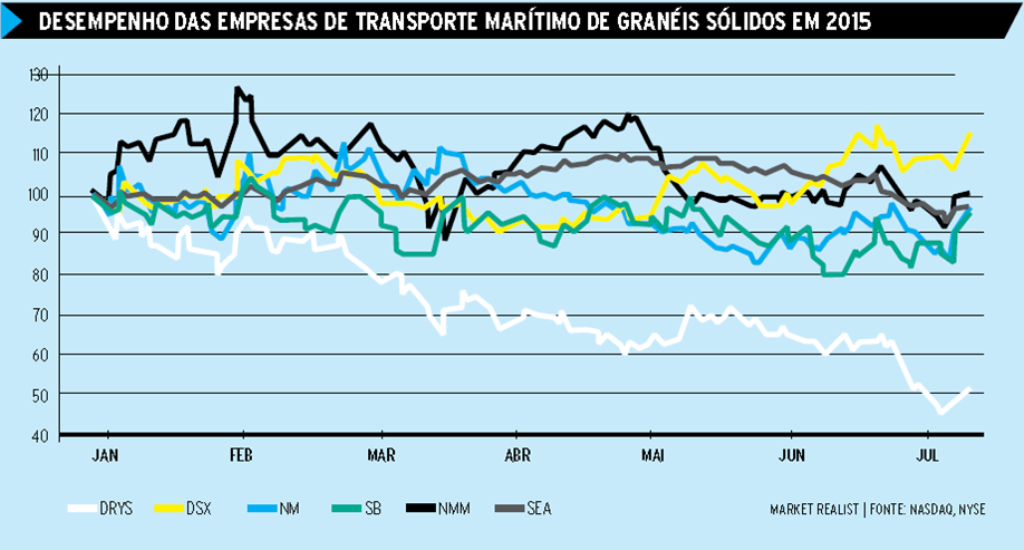

Desempenho bolsista das empresas de transporte marítimo de granéis sólidos

O mau desempenho bolsista de várias empresas de transporte marítimo de granéis sólidos dá-nos um primeiro bom reflexo sobre as reais dificuldades por que está a passar o sector:

Das principais empresas que operam nesta indústria, como a Dryships, Navios Maritime Holdings, Safe Bulkers, Bulk Carriers as perdas desde o início do ano são assinaláveis, como se pode ver no gráfico. Outras, como a operadora dinamarquesa Copenship entrou em falência em Fevereiro, tal como havia já sucedido com Genco Shipping, uma das maiores falências verificadas nos Estados Unidos da América em 2014.

Contudo, no mês de Julho, como também se pode ver no gráfico, os sinais de recuperação, embora ténues, são no entanto evidentes.

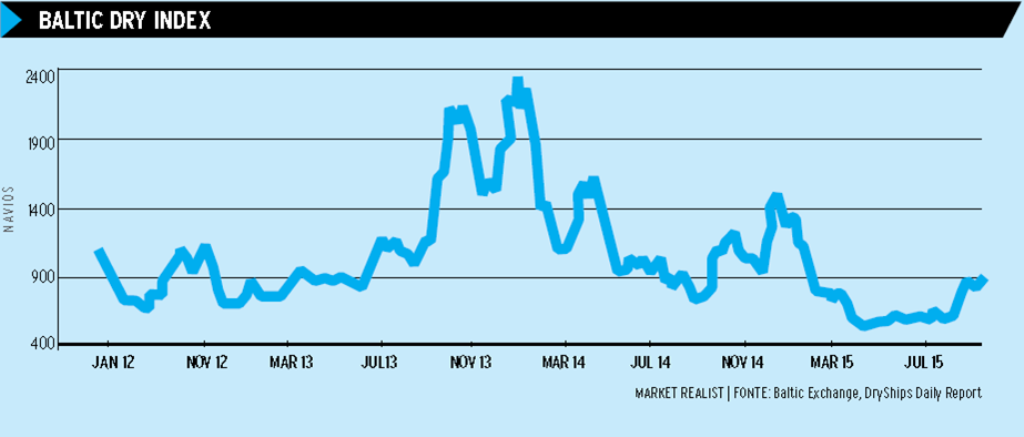

Baltic Dry Index

O Baltic Dry Index (BDI) é o único índice credível, nos vários sectores do transporte marítimo, que calcula o custo médio diário do frete do transporte de granéis sólidos em diferentes rotas marítimas. A relação entre o valor do índice e o comércio mundial atraiu os analistas económicos que viram uma correlação evidente entre o seu o seu valor do e a evolução económica do mundo, servindo também como um indicador fiável das respectivas tendências.

Tendo atingido em Maio de 2008 o valor de 11,793 pontos, o valor mais elevado desde que há registo, a 18 de Fevereiro deste ano, porém, o índice caiu para o valor mais baixo de sempre, com 509 pontos, o que não deixa de significar e reflectir um preço do transporte também extrema ou inimaginavelmente baixo.

Para os analistas que estabelecem os seus prognostico sobre o crescimento económico global seguindo o valor deste índice, a sua queda não reflecte senão um já previsível ou mesmo efectivo abrandamento do comércio mundial, com reflexos sobretudo na China, o que, no entanto, em Março, a revista The Economist contrariava, chamando a atenção para o facto da queda abrupta do mesmo índice em Fevereiro reflectir mais as perspectivas dos armadores do que qualquer efectivo abrandamento do comércio mundial.

Nesse sentido, como se pode ver também no gráfico, apesar dos últimos dados sobre o índice da manufactura na China, publicados em Julho, estar em mínimos dos últimos 15 meses, a tendência do índice começa agora a a apresentar um nítida inversão da tendência, o que poderá ser também explicado pelo aumento do volume de transporte de cereais no Atlântico e a recente subida das exportações do minério de ferro da Austrália e do Brasil.

Analisaremos esses aspectos adiante. Entretanto, importa ter também em atenção o preço de aquisição e encomenda dos novos navios.

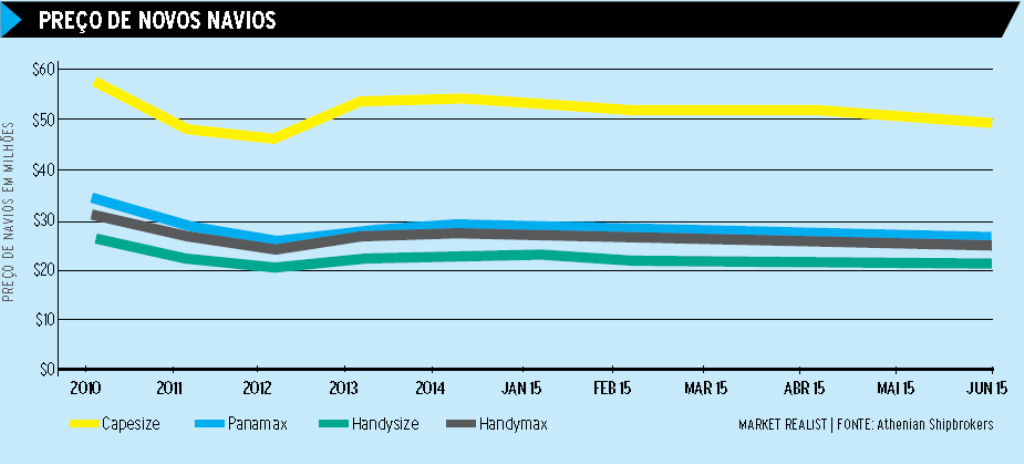

Preço de novos navios continua a cair em Junho

Naturalmente que, de acordo com a lei da oferta e da procura, quando a procura é superior á oferta os preços tendem a aumentar e vice-versa, não sendo excepção o sector dos transportes marítimos, quer no caso dos fretes, quer no caso da aquisição de novos navios.

Ora, como se apresenta no gráfio e de acordo com o relatório de Junho da Athenian Shipbrokers, os preços dos novos navios Capezize desceram dos 50.1 milhões de dólares verificados em Maio, para 49.1 milhões em Junho, o mesmo se verificando para os Panamax e Handysize, continuando um declínio de preços iniciado logo a partir de Janeiro.

Ora, uma vez mais, tendo em atenção a diminuição das importações de matérias-primas por parte da China, conduzindo assim a que haja um excesso de oferta no que respeita ao transporte marítimo, a queda nos preços dos preços dos novos navios não surpreende já, como não surpreendeu a correspondente queda no preço dos fretes, não obstante a mais recente pequena tendência de inversão pelas eventuais razões igualmente apontadas.

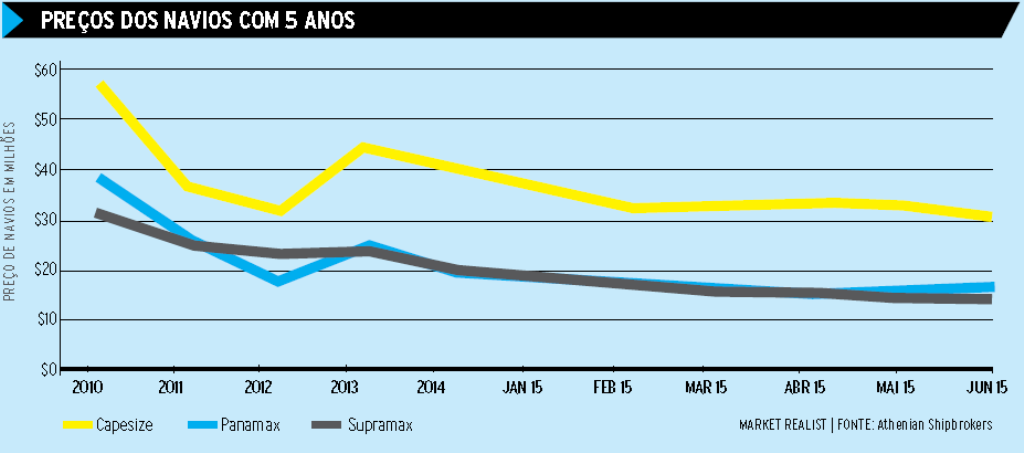

Porque estão os preços dos navios em segunda mão em mínimos históricos

Em simultâneo, se a encomenda e aquisição de novos navios dão uma previsão de mais longo prazo sobre o sector, uma vez a sua construção e entrega demorar, em média, entre dois a três anos, o preço dos navios em segunda mão, uma vez responderem mais rápida e directamente às alterações do mercado, fornecem uma previsão mais exacta sobre o que se passa a curto e médio prazo.

Todavia, à semelhança do que sucede com os novos navios, os preços dos navios com 5 anos de idade estão também em queda. Os Capezise em Junho valiam 31 milhões de dólares o que corresponde a uma queda de 3 milhões de dólares em apenas um mês. Nos Panamax e Supramax, navios mais pequenos, a queda foi bastante mais atenuada.

Esta queda reflecte o excesso de capacidade que resultou da construção desenfreada de novos navios antes da crise financeira.

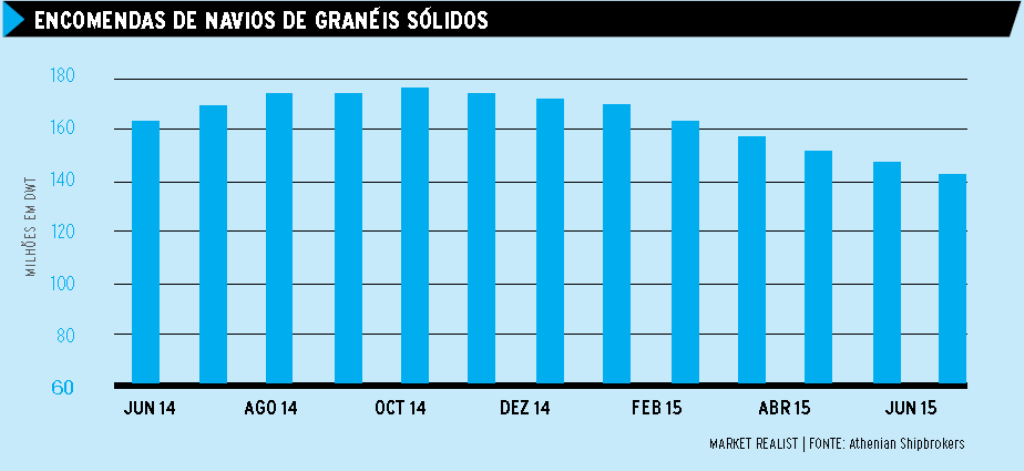

Encomendas de navios de granéis sólidos em queda

Em tal enquadramento, as encomendas de novos navios, um magnífico indicador de longo prazo, permitindo aos investidores gerirem as expectativas futuras, também se manifestam em continuada queda, atingindo valores na ordem de -3.4% ao mês e de -13.1% ao ano.

Esta tendência sugere que os armadores estão cautelosos ou mesmo receosos em relação ao futuro da indústria, retraindo-se e adiando, sine die, novas encomendas.

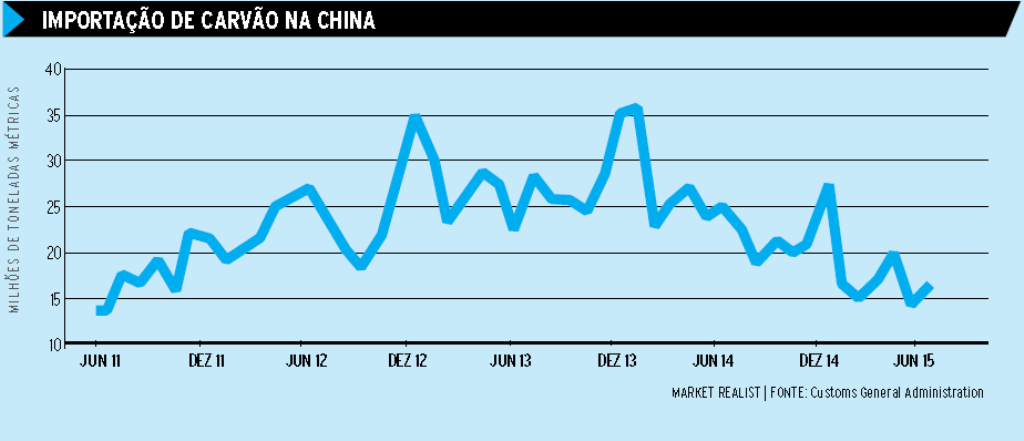

China reduz importação de carvão

A queda do preço do carvão levou o governo chinês a aumentar significativamente a sua importação a partir de 2009 quando, até essa data, a China o exportava, tornando, em apenas quatro anos, no seu maior importador mundial, atingindo, em 2013, um valor de 260 milhões de toneladas importadas, assim se explicando também os preços dos fretes atingidos em 2013, tal como é possível ver no gráfico do índice BDI.

Um sinal logo aproveitado pelos armadores para aumentarem imediato o número de encomendas de novos navios, sem esperar que, em 2014, as suas expectativas fossem algo defraudadas quando o Governo Chinês, preocupado com a poluição, enveredou por uma mudança política radical a favor de energias mais limpas, lançando novos projectos hidroeléctricos e levando a uma acentuada queda na importação de carvão, com as consequências que agora também se estão a fazer sentir.

Como se pode ver pelo gráfico apresentado, em 2014 a queda foi de 10% , atingindo, só no primeiro semestre deste ano, 37,7% em relação ao período homólogo do ano anterior.

Em Junho as importações subiram até aos 16.6 milhões de toneladas mas, como se pode também constatar no gráfico, ainda assim, bem abaixo de 2014, e a tendência, segundo os especialistas, é que a queda continue durante todo o resto deste ano.

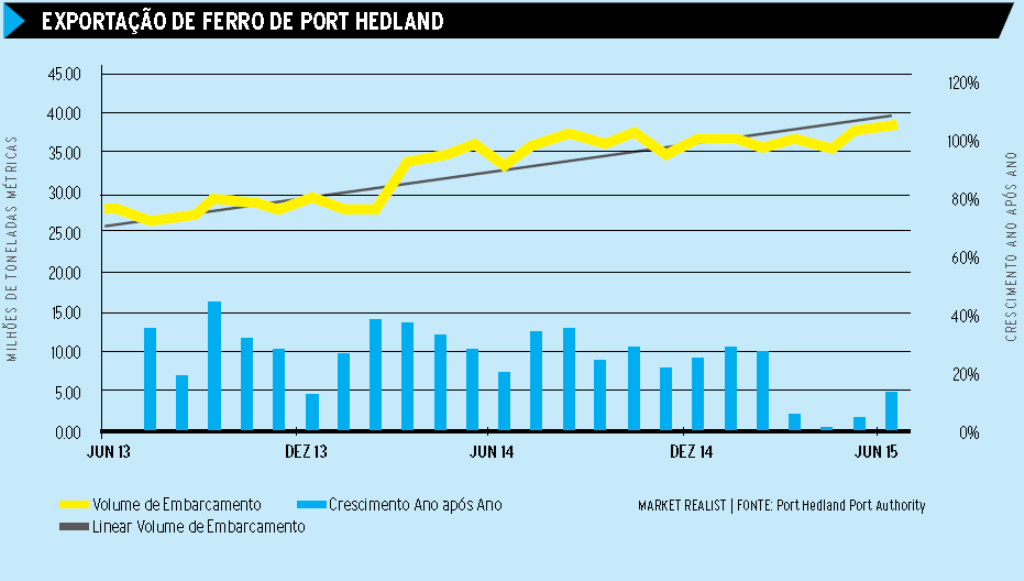

O Porto de Hedland atinge um máximo de exportações em minério de ferro. Um sinal positivo para o transporte de granéis sólidos

No que respeita ao minério de ferro, as estatísticas das autoridades do Porto de Hedland revelam que a Austrália ferro exportou, em 2014, o correspondente a 59% do total das importações realizadas pela China durante esse ano quando, no ano anterior, esse valor fora de 51%.

Sendo o maior porto do mundo na exportação do minério de ferro, é importante seguir as respectivas estatísticas para percebermos que mais de 80% das exportações são para a China, com as grandes empresas, como a BHP Billiton e a Fortescue Metals Group, a exportarem o seu minério de ferro a partir Hedland, embora a Rio Tinto exporte a partir de Cape Lambert e Dampier, localizados a oeste de Port Hedland.

O volume das exportações de minério de ferro está em máximos histórico, como se pode ver pela linha amarela do gráfico, tendo Port Hedland, em Junho, totalizado um volume de exportação na casa dos 38 milhões de toneladas, correspondendo a uma subida anual na ordem dos 14.3%, com um crescimento de 1.1% ao mês.

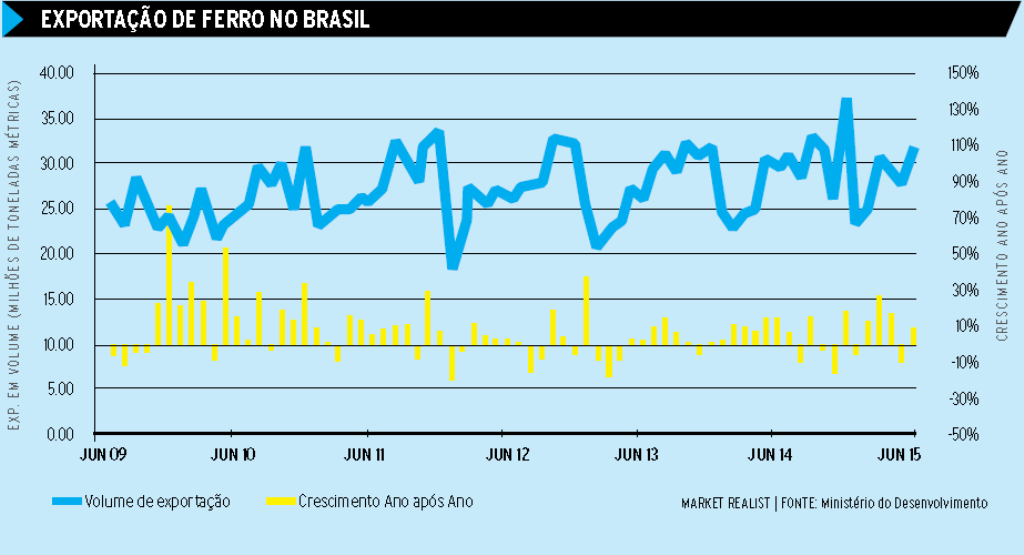

As exportações de minério de ferro continuam em alta no Brasil

Ainda no domínio do minério de ferro, outro grande exportador é o Brasil, responsável por 25% do total exportado anualmente em todo o mundo, tendo o aumento do volume das exportações um efeito positivo nos preços do frete, uma variável naturalmente crítica para empresas de transporte de granéis sólidos.

Ora, como também se pode ver no gráfico apresentado, depois de uma queda nas exportações em resultado de mau tempo, Junho foi um mês excelente para o Brasil que exportou 32 milhões de toneladas, correspondendo a uma subida de 8.4% em relação ao ano anterior, encontrando-se já a Vale do Rio Doce SA, uma das maiores empresas mineiras do mundo, a projectar aumentar a sua capacidade de extracção de minério de ferro em 90 milhões de toneladas anuais a partir de 2017.

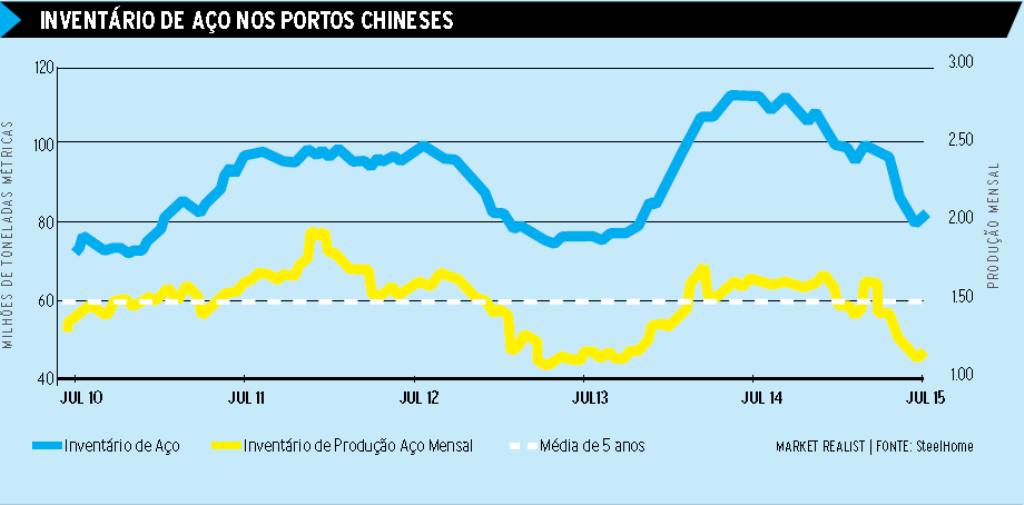

O aumento do stock de minério de ferro nos portos chineses está a preocupar os transportadores de granéis sólidos

Apesar disso, o desequilíbrio entre a oferta e a procura do minério de ferro na China, tendo a ver, no fundo, com as necessidades de aço, está a provocar o aumento de stock deste minério nos portos chineses, o que preocupa os transportadores de granéis sólidos por recearem um adiamento de novas importações.

O índice do preço do aço, o Steelhome China, colecta os inventários numa base semanal a partir de 44 portos chineses e, após 11 messes de quedas consecutivas, o índice começou finalmente a subir, tendo, em 10 de Julho, o inventário de minério de ferro atingido 82.35 milhões de toneladas.

Ou seja, o que tudo isto também pode querer dizer é que, não obstante os sinais francamente positivos para o sector dos transportes de granéis sólidos pelo aumento das exportações da Austrália e Brasil, podem não ser sustentáveis.

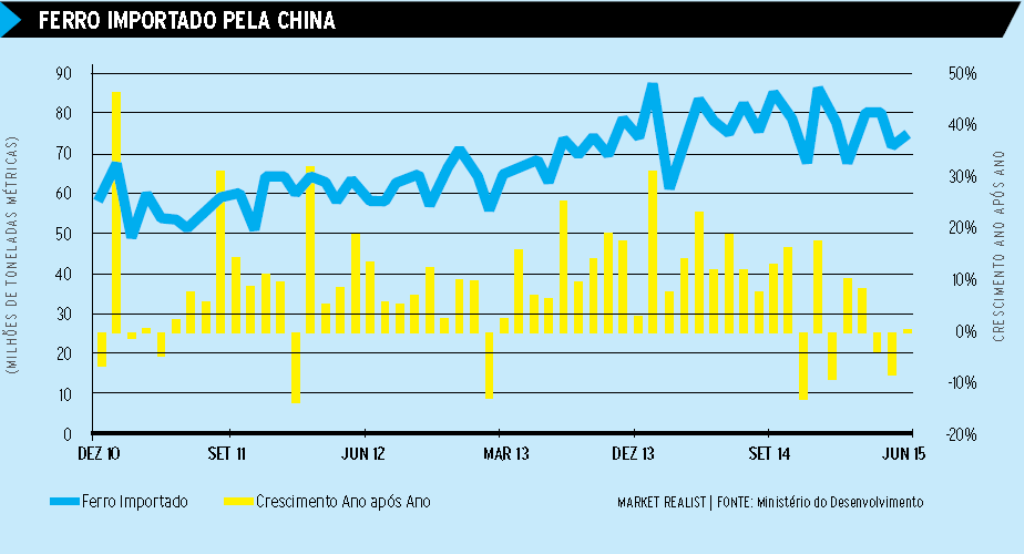

O apetite insaciável da China por minério de ferro

Como já referido, a China é o maior importador do mundo de carvão e minério de ferro, com três quintos do total das exportações mundiais deste último a serem-lhe dirigidas, o que significou, em 2014, um total de 932.5 milhões de toneladas importadas deste minério, mais 13.8% do que no ano anterior.

Os navios de granéis sólidos transportam mais minério de ferro do que qualquer outra matéria-prima.

Em Junho a tonelagem de minério de ferro importado pela China foi de 74.96 milhões, 5.8% acima do mês anterior. Contudo, nos primeiros seis meses do ano, as importações caíram na ordem dos 0.9% comparado com o mesmo período do ano anterior. Isto é um sinal que a indústria de aço na China está a abrandar, num mercado onde a construção de habitações também está a abrandar, com as inevitáveis implicações para os armadores de transporte marítimo de granéis sólidos.

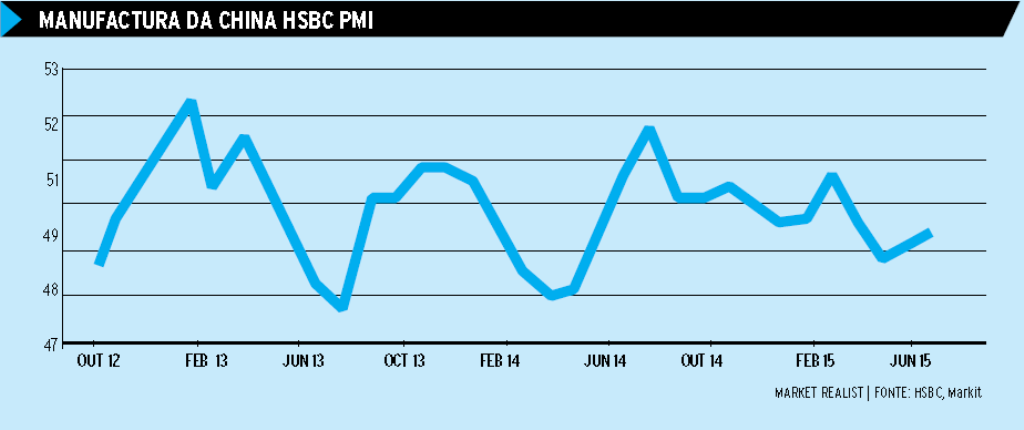

O índice da manufactura da China abaixo dos 50

Por outro lado, o índice de manufactura da China é igualmente um indicador chave para a indústria de transporte marítimo na medida em que o país importa grande parte das respectivas matérias-primas para em seguida as reexportar em produtos manufacturados.

Ora, como se vê no gráfico, o índice de manufactura na China, o chamado PMI (Purchasing Managers’ Index), de Julho, foi de 48.2 pontos, bem abaixo dos esperados 49.7, sendo o valor de 50 o valor a partir do qual se separa a expansão da contracção.

Nos últimos quatro meses os dados tem sido desapontantes, reflectindo uma contracção da actividade económica, o que não são, evidentemente, também boas notícias para para os armadores de transporte marítimo de granéis sólidos.

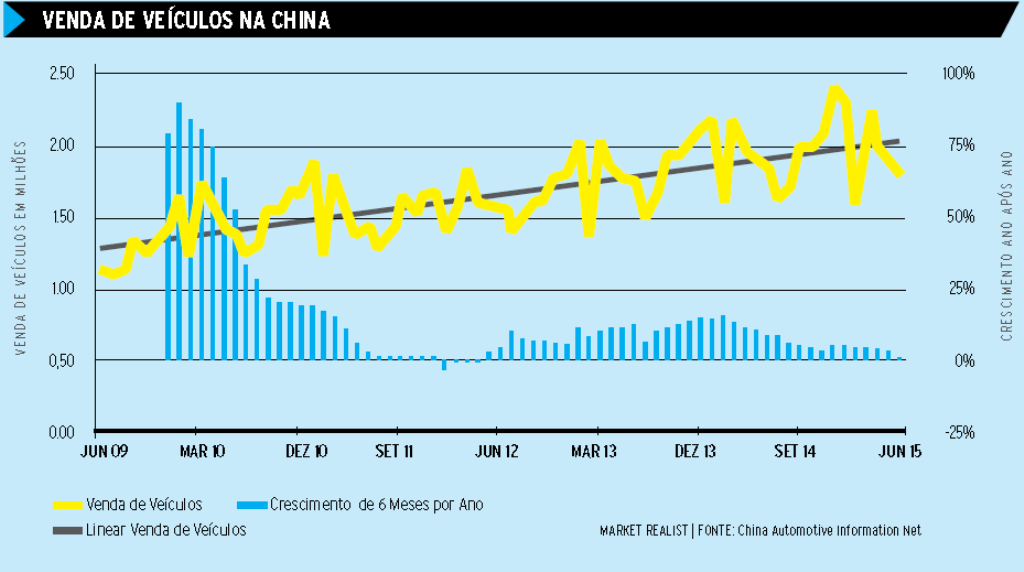

A queda da venda de veículos na China

Regressando ao aço e, consequentemente, à procura do minério de ferro, olhando agora para a indústria automóvel, onde o aço é, evidentemente, um material fundamental e crucial, em Junho, as vendas caíram para os 1,8 milhões, correspondendo a uma queda homóloga de 2.3%, tendo a Associação de Automóveis da China feito, entretanto, uma revisão das previsões de vendas para 2015 e diminuído as previsões de crescimento dos optimistas 7% iniciais para apenas 3%. Além da elevada volatilidade das bolsas na China que tem afectado a confiança dos consumidores, as restrições de registo de novos veículos tem sido também ouro factor a contribuir para esta queda nas vendas.

E a queda na compra de veículos novos afecta, natural e negativamente, as importações de minério de ferro e, natural e consequentemente, o transporte marítimo de granéis sólidos.

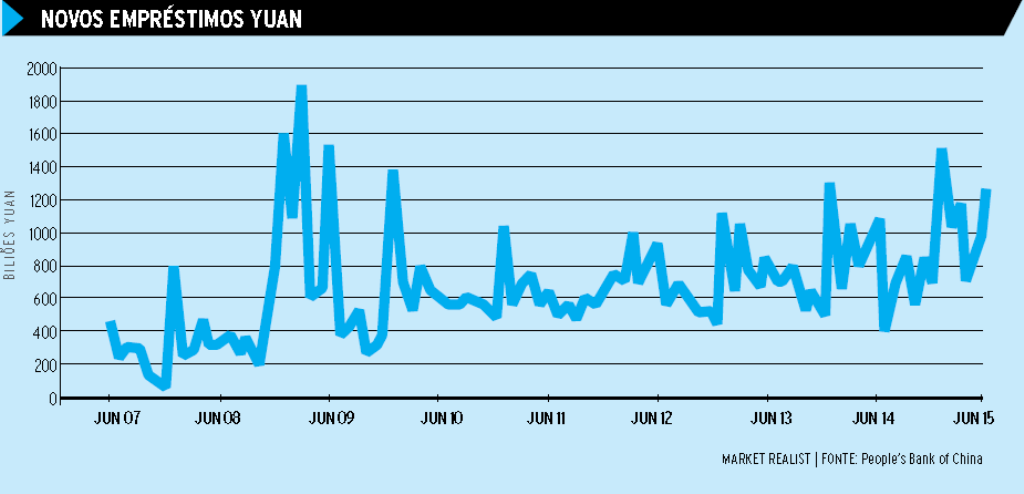

As empresas de transporte de granéis sólidos podem vir a beneficiar dos novos empréstimos em Yuan?

O crédito à economia é importante porque estimula o consumo e o investimento, conduzindo assim também ao crescimento económico.

O crédito na China é financiado pelos bancos onde a maioria do capital é detida pelo Estado, sendo desta forma que Beijing tem o controlo sobre a regulação do crédito no país. Acompanhar os números do total de crédito por mês, pode ser assim outra forma de avaliar e prever o aumento ou diminuição da procura.

A diferença entre os novos créditos e os empréstimos liquidados dá o valor do total dos novos créditos. Mensalmente o Banco Popular da China publica este valor. Em Junho o total de novos empréstimos ascendeu a 1.270 bilões de yuan acima dos 1.000 biliões esperados pelos economistas e superior aos 900 biliões divulgados em Maio.

No primeiro semestre deste ano, o total de novos créditos ascendeu a 6.56 triliões de yuan, acima dos 5.74 divulgados no mesmo período do ano passado. Os analistas esperam que esta subida tenha um impacto positivo quer na manufactura como na construção. Para a indústria de transporte de granéis sólidos são notícias positivas.

O imobiliário subiu marginalmente em Junho

Finalmente, o índice que mede a actividade agregada do negócio de venda de terrenos e imóveis, é útil para revelar as tendências no sector. Na China um número acima dos 100, revela que o mercado está pujante.

O índice construído numa base mensal subiu marginalmente em Junho para os 92.63 quando em Maio se situou nos 92.43.

Parecem boas notícias mas, como se pode observar pelo gráfico, desde Outubro de 2011 que o índice está abaixo dos 100, o que é significa também retracção para o sector da construção que consome perto de 25% do total do aço consumido no mundo. Ou seja, um abrandamento na construção na China afecta substancialmente as importações de minério de ferro que, inevitavelmente, não deixará de ter também efeitos negativos nas empresas no transporte de granéis sólidos.

Como se observou, pelos dados e gráficos apresentados, parece ser um facto o abrandamento económico na China, prevendo o Governo um crescimento de 7% do PIB para 2015, abaixo dos 7.4% verificados em 2014. Como maior importador de minério de ferro e carvão, as empresas de transporte de granéis sólidos estão, por isso mesmo, vulneráveis ao abrandamento da economia chinesa, não surpreendendo assim que a maioria dos analistas preveja que o preço do frete continue pressionado durante o resto do ano. Contudo, as reformas que o governo chinês tem vindo a fazer na concessão de crédito, se revela o seu receio de se poder ficar aquém do crescimento previsto, o seu aumento também é um dos poucos sinais positivos para as empresas de transporte de granéis sólidos. E o que se pode concluir agora é que, em relação à sustentabilidade da recuperação do mercado das empresas de transporte de granéis sólidos que se verificou nos últimos meses, tudo depende do comportamento da segunda maior economia do mundo.